Autos eléctricos y litio

Por: Jorge Molinero

Hace pocos años el litio ha entrado en el radar de los argentinos. La comprobación de altas reservas del mineral en el país unido al crecimiento meteórico del automóvil eléctrico basado en baterías de litio-cobalto justifican el interés.

Se revisará el desarrollo internacional de los “Vehículos de Nueva Energía”, NEV por su sigla en inglés, casi todos eléctricos (1), los principales actores, tanto en la producción del bien final como en las cadenas de abastecimiento. Los avances tecnológicos son la base material de este despegue, tantas décadas anunciado y recientemente concretado.

Un último punto será la producción de este mineral en Argentina, sus características, empresas, provincias involucradas, y las posibilidades de transformar el carbonato de litio en productos de mayor agregado.

Detrás de este desarrollo está la necesidad de reducir la contaminación ambiental que producen los motores de combustión interna. Es claro que los NEV no contaminan el ambiente, mientras los vehículos convencionales sí, sumando alrededor de un cuarto del consumo de energías fósiles en el mundo. Pero cabe una advertencia. El litio, el cobalto y los demás metales usados no son fuente de energía. Son la base de eficientes baterías almacenadoras de energía eléctrica producida en otra parte.

Al momento actual la matriz energética mundial está dominada abrumadoramente por los combustibles fósiles (85,5%), con petróleo (32,9%), carbón (29,2%) y gas (23,4%). Muy lejos están la energías hidroeléctrica (6,8%), nuclear (4,4%), eólica (1,45%) solar (0,43%) y biocombustibles y varias (1,42%). Mientras la matriz de energía cambia lentamente el principal beneficio de los NEV será reducir la polución de las ciudades y desplazarla a las localizaciones de generación de la electricidad necesaria para la recarga.

El balance de contaminación es distinto si se suplanta la emisión de los vehículos por generación hidroeléctrica que si se genera electricidad por carbón. Es el principio de un cambio importante pero queda un largo camino por recorrer.

Hace cuatro años publicamos el caso del desarrollo automotor en China(2) donde citábamos investigaciones indicando que en 20 años el mercado mundial de vehículos eléctricos llegaría a 60 millones. Los avances confirman que esos pronósticos se están cumpliendo. China no había apostado a la creación de marcas en el mercado de combustión interna para competir contra firmas bien establecidas en un mercado maduro y de crecimiento vegetativo.

En la etapa previa a los NEV, China había avanzado formando joint ventures con las marcas internacionales, donde los socios chinos (casi siempre SOE´s/empresas del Estado) tenían el 51 % de las acciones, e imponían la transferencia de tecnología como paso previo para acceder a su mercado.

Esa estrategia de aprendizaje sobre la tecnología madura del motor de combustión interna le permitió saltar de 2 millones de vehículos en 2000 (3,5 % del mercado mundial) a 29 millones en 2017 (29,8 %), liderando ampliamente la producción mundial.

En una segunda etapa los chinos apostaron a los vehículos del futuro, impulsados eléctricamente. El cambio hacia los NEV se inició en 2015, como uno de los objetivos del Plan Made in China 2025, y en pocos años ese país también se convirtió en el líder de la producción de estos automóviles.

La pandemia hundió el mercado mundial automotriz que se redujo de 97 a 78 millones, para recuperarse lentamente hasta los 85 millones de 2022. China no fue excepción y en 2022 su producción total fue de 27 millones, dos millones menos que en prepandemia. En 2018 su producción de vehículos eléctricos ya superaba el millón, la mitad de la producción mundial de ese momento, crecimiento que no se detuvo por el Covid 19.

Producción Mundial de Vehículos (Combustión Interna y NEV)

Fuente: OICA (Organización Internacional de Fabricantes de Vehículos Motorizados) www.oica.net Organización Internacional de Fabricantes

Fuente: OICA (Organización Internacional de Fabricantes de Vehículos Motorizados) www.oica.net Organización Internacional de Fabricantes

El total de vehículos 2022 está compuesto por 61,6 millones de automóviles de pasajeros y 23,4 millones de vehículos comerciales (camiones, ómnibus, etc.). Los primeros seis países fabricantes tienen empresas nacionales que comparten su mercado con las firmas mundiales. Los siguientes, incluyendo México (7), Brasil (8) y más abajo Argentina (23), producen solamente marcas internacionales.

En nuestro país, las marcas internacionales producen con una integración nacional de menos del 30 % del costo del vehículo, porcentaje que puede variar en los demás países productores pero siempre muy lejos de la integración nacional de las marcas propias en los seis primeros.

La venta mundial en 2022 de NEV (casi exclusivamente automóviles de pasajeros) sumó 10,6 millones (1 de cada 8 vehículos). China encabeza el ranking con casi 6 millones (1 de cada 4 automóviles), seguida muy atrás por la Unión Europea, Estados Unidos, Japón y Corea en ese orden (3).

Durante el pasado abril – tras la suspensión por tres años debido a la pandemia – se realizó el Auto Show de Shanghái, con la asistencia de las principales marcas mundiales y chinas. Mercedes Benz, Volkswagen y BMW – orgullo de la ingeniería mecánica alemana – sintieron el hielo en su espalda cuando se enfrentaron a la dura realidad del crecimiento de productores chinos de eficientes y accesibles automóviles eléctricos.

Los NEV en China crecieron del 4,7 % de su mercado automotor en 2019 al 25,6 % en 2022 y Fitch Ratings estima que alcanzarán el 35 % este año (4). Los alemanes parecen ser los grandes perdedores (su producción automotriz emplea el 4,4 % de la fuerza de trabajo), ya que además del temor a la obsolescencia técnica de su avanzada mecánica automotriz suman los mayores costos de energía por las prohibiciones impuestas por Estados Unidos a la importación de gas de Rusia, convenientemente reforzada por la voladura del gasoducto Nord Stream 2 (5).

Antes de la pandemia, la exportación de vehículos fabricados en China era poco importante, tanto de marcas internacionales como locales, y se concentraban más en la exportación de partes y componentes OEM. Pero en 2022 China exportó 3,1 millones de vehículos, superando a Alemania, segundo exportador (2,6 millones) y en 2023 van por el líder Japón (3,5 millones).

Dados los precios promedios más bajos de China su participación en valor es muy inferior todavía (6), lo que les da un amplio espacio para desplazar a sus rivales, tal como décadas atrás hicieran Alemania y Japón con los fabricantes norteamericanos.

El crecimiento de las exportaciones chinas ha sido fundamentalmente en vehículos eléctricos.

Parte importante de los conocimientos acumulados en motores a explosión en Estados Unidos, Europa y Japón está en peligro de pasar a la vitrina de los museos, frente al cambio tecnológico que implica la movilidad basada en baterías de litio-cobalto.

Estados Unidos – en su política de cerco y ahogo tecnológico a China – no ha puesto limitaciones para exportación de microchips utilizados en la industria del automóvil. Las dimensiones utilizadas (superiores a los 20 nanómetros) no son alcanzadas por sus controles, todavía.

El tema se complica cuando entramos en el campo que integra a la inteligencia artificial con vehículos eléctricos y vehículos autónomos. Allí los chips más avanzados y pequeños juegan un rol, y ello puede ser un problema para China con las prohibiciones mientras no logre replicar nacionalmente la tecnología de chips de 3 nm.

Estados Unidos promueve la producción local de vehículos eléctricos mediante un capítulo de la ley de Reducción de la Inflación (IRA) de agosto de 2022, incluyendo entre otros incentivos un crédito fiscal por valor de USD 7.500 a residentes compradores de NEV norteamericanos.

La feria de Shanghái mostró el crecimiento meteórico de marcas locales como BYD (7), que ha superado a la norteamericana Tesla en volumen producido, a precios muy inferiores. Las exportaciones chinas de NEV (679.000 en 2022) están lideradas por Tesla (49 %), seguidos por marcas nacionales (35 %) y europeas producidas en China (14 %).

China ha eliminado la obligatoriedad de hacer joint ventures para participar en su mercado interno. La primera totalmente extranjera fue la giga-fábrica de Tesla en el área de Shanghái, empresa líder en desarrollo de NEV. Está claro que China entiende que ya ha completado el proceso de aprendizaje y libera a la competencia mundial el sector cuando ya está liderando el cambio hacia el auto eléctrico.

2.- Baterías

La madura industria automotriz – luego de más de 100 años de reinado del motor a explosión – se enfrenta a varios cambios en los últimos años.

El primer cambio es en ingeniería de proceso, con la incorporación masiva de robots en las tradicionales áreas de estampado, pintado y cinta de montaje fordista. China es el país que más robots tiene en esta industria (lógico por su liderazgo), tema criticado hasta hace poco por aquellos que decían que era una mala asignación de recursos en un país de mano de obra barata.

La finalización del crecimiento vegetativo de la población augura para China un futuro “europeo/japonés”, con leve declinar de la población nativa y envejecimiento de la misma. La robotización evita el cuello de botella de crecimiento del sector industrial en general y automotriz en particular.

El segundo cambio está en la ingeniería de producto, con la masiva incorporación de tecnología de información y comunicación (TIC´s) en los autos, que han pasado a ser “computadoras con ruedas”.

El tercer cambio – el más importante – también es en ingeniería de producto, con la incorporación de eficiente y económicas baterías de litio-cobalto. Fueron muchas décadas de investigaciones, cambio de materiales, prueba y error hasta lograr una autonomía de recarga promedio cercana a los 300 kilómetros. En el segmento de alto precio Tesla, Hyundai, BYD y otros fabricantes chinos ofrecen modelos de hasta 600 kilómetros de autonomía.

El cuarto vector – consecuencia del anterior – es la creación de la red eléctrica de carga rápida de las baterías (una clara desventaja vs. los vehículos nafteros), con centros de carga al estilo de las actuales estaciones servicio de combustible, que se irán reduciendo. Dos avances adicionales.

Para reducir el tiempo de carga se avanza en la estandarización de las medidas de las baterías (al estilo de los contenedores), con centros de cambio en pocos minutos de agotadas por cargadas. El segundo es el reciclado de las materias primas (litio, cobalto, níquel, etc.) para su reutilización en nuevas baterías. Del grado de recuperación dependerá la demanda de extracción minera de esos materiales, y también sus futuros precios.

2.1.- Fabricantes

La fabricación de baterías de litio-cobalto está muy concentrada. El mercado mundial está dominado por China. Con datos de SNE Research (8), la participación en la capacidad de producción (medida en GWh) en Enero/Abril 2023 tiene a seis empresas chinas entre las primeras diez: 1ª CATL (China, 35,9 %), 2ª BYD (China, 16,1%), 3ª LG Energy Solution (Corea,

14,1 %), 4ª Panasonic (Japón, 9,6 %), 5ª SK On (Corea, 6,5 %), 6ª Samsung SDI (Corea, 4,9%), 7ª CALB (China, 3,9 %), 8ª Gothion High-Tech (China, 2,4 %), 9ª Eve (China, 1,8 %) y 10º Svolt (China, 1,5%). Las seis empresas chinas suman el 61,6 % de la capacidad mundial.

CATL tiene más de 80.000 personas, y con miles de ingenieros está a la vanguardia de la innovación. Baterías de litio pueden hacer muchas empresas en distintos países. Lo que logran empresas como CATL es una diferencia en la confiabilidad y la mayor autonomía que dan a los vehículos que las utilizan, a un precio competitivo. Ejemplo de su liderazgo es que Ford hará una fábrica de baterías de fosfato ferroso de litio por valor de USD 3.500 millones en Michigan, bajo licencia de CATL. Ello es resultado de masivas inversiones en investigaciones, fundamentalmente en física y química avanzadas.

BYD, que recientemente desplazó a LG de Corea y ahora escolta a CATL, es un ejemplo de integración “aguas abajo”. Ha superado a Tesla en fabricación de autos eléctricos (en volumen, no en valor) y fabrica baterías para sus vehículos y para otros fabricantes de automóviles.

La estrecha relación entre los fabricantes de baterías y de autos los ha llevado a intentar una integración vertical hasta la extracción de los minerales, y varias de estas compañías están presentes (como accionistas y/o contratos de largo plazo) en la minería de extracción, ya sea de litio como de cobalto y otros minerales. Para tener una dimensión de los insumos: uno de los paquetes de baterías de iones de litio más vendidos contiene alrededor de 8 kg de litio; 35 kg de níquel; 20 kg de manganeso; y 14 kg de cobalto(9). Las proporciones de los insumos varían según que segmento del mercado se busca (precio, autonomía, duración, calidad, etc.).

3.- Litio en Argentina

Existe una fuerte disputa por el acceso a estas materias primas, con todas las potencias tratando de garantizarse una posición privilegiada. En el caso del litio es descarada la presión que hace la embajada de EEUU para beneficiar a las compañías de ese origen y tratar que no ingresen empresas chinas.

En nuestro país el litio se produce al menos desde los años 90 del siglo pasado. Anteriormente el litio se usaba para diversos fines, incluida la medicina. Una primera aceleración de su demanda fue la incorporación de baterías de litio en los celulares, con una producción en 2022 de 1.400 millones teléfonos, en un mercado ahora maduro y estancado en volumen. Cada celular utiliza una fracción mínima de litio comparada con una batería para auto eléctrico, por lo que esta última demanda ya se transformó en la más importante, proporción que crece constantemente.

Poseemos una de las mayores reservas mundiales del mineral, formando parte del “Triángulo del Litio” junto a Bolivia (sin producción comercial aun) y Chile. El litio se extrae de dos maneras diferentes, de roca (Australia y otros) y de salmueras (Argentina, Bolivia, Chile y otros). Argentina es el cuarto productor mundial, detrás de Australia, Chile y China.

Su exportación comenzó a crecer en los últimos diez años, para estancarse en el entorno de las 26.000 a 29.000 toneladas, aunque la facturación en dólares ha crecido por aumento de los precios. Al momento actual, la producción está en manos de dos empresas, la norteamericana Livent en Catamarca y la australiana Allkem en Jujuy. Recientemente ambas empresas se han fusionado, por lo que la producción argentina es un monopolio hasta que otros seis proyectos – con capitales de Estados Unidos, China y otros países – comiencen a operar en un futuro cercano. Tanto Chile como Bolivia y México han declarado al litio material estratégico. También lo declaró estratégico Estados Unidos, que tampoco declara su producción, tratando de evitar que China controle la cadena completa, desde la extracción, pasando por las baterías hasta llegar al automóvil eléctrico.

3.1. Exportación

La información sobre precios internacionales es bastante opaca. La mayoría de las operaciones son contratos de largo plazo, cuyos términos las empresas involucradas ocultan. La London Metal Exchange solo cotiza precios CIF de Hidróxido de litio (actual USD 45.900/Ton) pero no lo que la mayoría de los países produce y exporta, el carbonato de litio.

Se encuentran series de precios de carbonato de litio grado batería CIF Shanghái traducidos a dólares en Statista. Los precios FOB Argentina del carbonato de litio son significativamente inferiores a los precios informados por Statista. Las diferencias internacionales entre grado industrial (99,2 % de pureza) y grado batería (99,5 a 99,7 %) son de alrededor del 5 %, y los fletes y seguros son inferiores al 10 % del valor Fob.

Queda mucha diferencia entre ese 15 % y el 40/60 % de los últimos años que alguien tiene que explicar.

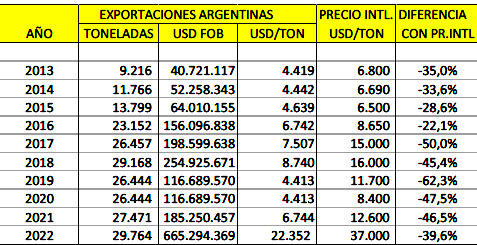

Exportaciones Argentinas FOB de Carbonato de Litio y Precio Internacional CIF Shanghái

Fuentes. Argentina: D.N.Aduanas. Posición Arancelaria 2836.91.00. Internacionales: Statista

Fuentes. Argentina: D.N.Aduanas. Posición Arancelaria 2836.91.00. Internacionales: Statista

El diputado provincial radical de Catamarca Alfredo Marchiolli denunció a Afip una posible irregularidad en los precios de exportación del litio de la norteamericana Livent (10). Algún diputado peronista en Jujuy podría hacer lo propio con las exportaciones de Allkem. La Afip ha iniciado tres sumarios por este tema, que han sido apelados por Livent y no se han resuelto aun. Es muy importante agregar valor al litio, pero en paralelo debemos evitar la subfacturación con la evasión de divisas y la consiguiente reducción de regalías provinciales y otros impuestos y retenciones nacionales.

Cuando estén en funcionamiento los ocho proyectos (los dos actuales más los seis en avance) más el que se acordó en China a inicios de junio, la producción se puede más que decuplicar, y estaremos hablando – a los precios de 2022 – de valores entre 6.000 hasta 9.500 millones de dólares. Al momento actual el único destino de la producción del litio es la exportación de carbonato que tiene como clientes – directos o indirectos – a empresas de purificación y fabricantes de baterías. Existe la limitación – impuesta por la Constitución Nacional de 1994 – que otorga a las provincias la propiedad del subsuelo, y las empresas negocian con ellas pagando solamente un canon del 3 % sobre el valor “boca de mina” según su propia declaración jurada. Los gobernadores de las provincias involucradas y las “fuerzas vivas” de las mismas (colegios de abogados y otros influyentes o “influidos”) se oponen a cambiar el status quo aduciendo que – a diferencia de Chile y Bolivia – nuestra legislación atrae a las inversiones.

“Qué vocación de ser Potosí” fue la certera y lapidaria respuesta de Cristina. En las exportaciones la autoridad es la Nación, y es en esa instancia en donde las declaraciones juradas deben ser verificadas. Habrá que poner la lupa sobre volúmenes reales, grado real de pureza del carbonato exportado y precios acorde a los valores internacionales. No son cifras menores. Para ello se necesita personal profesional e incorruptible, condiciones más fáciles de enunciar que de lograr. Es necesario que Argentina también declare material estratégico al litio, y que lo haga pronto.

3.2.- Produccción argentina y agregación de valor al litio

A diferencia de la explotación de petróleo y gas no hay empresas nacionales, públicas o privadas, que tengan experiencia de comandar la explotación en gran escala del litio ni de otros minerales. Hasta el momento el dominio de las extranjeras es total.

YPF Litio se ha fundado con el objetivo de cubrir ese faltante. En marzo pasado (11) se anunció el primer proyecto de litio en conjunto con CAMYEN (Catamarca Minera y Energética Sociedad del Estado), con participación total del Estado. Es un proyecto en Fiambalá, con tres etapas: pozos de identificación del potencial, fase piloto de exploración, construcción de piletas y otras estructuras de acopio y, si el prospecto lo justifica por reservas comprobadas, avanzar en el desarrollo a escala comercial. Cercano al área de este proyecto se encuentra el de la minera china Zijin, ya en etapa de producción.

El principal proyecto de agregación de valor al litio es la creación de una fábrica de celdas de baterías de litio de la empresa YPF Litio, dependiente de Y-TEC, la empresa tecnológica de YPF.

“En el campo de las energías no convencionales, Y-TEC está desarrollando con tecnología propia y en sociedad con la Universidad Nacional de La Plata-UNLP y CONICET una planta de celdas para baterías de litio. Asimismo, Y-TEC está desarrollando encadenamientos productivos aguas arriba:

• Planta de producción de material catódico LFP, de mayor seguridad que otros materiales catódicos. El proceso

de síntesis del LFP que se usará en esta planta fue desarrollado por los investigadores y tecnólogos de Y-TEC;

• Desarrollo en conjunto con CNEA, CEQUINOR (CONICET-UNLP) y CITEDEF (Ministerio de Defensa) del electrolito

para las celdas de litio;

• Desarrollo junto a CONICET de un BMS “inteligente” ad hoc, para plantas de celdas de baja producción” (12)

Los primeros pasos en la dirección correcta están dados.

4.- Reflexiones y conclusiones

En este trabajo avanzamos desde el producto final (el auto eléctrico) hacia atrás, “aguas arriba”, pasando por la producción de baterías hasta llegar a la producción del litio. Queremos recorrer el sendero inverso, “aguas abajo” desde la extracción del mineral de los salares del norte hasta productos de mayor valor agregado de calidad.

Los escollos a superar son varios, y muy importantes. Los más inmediatos son – al igual que en otras producciones primarias como las agrícolas y las energéticas – el control eficiente de las exportaciones, tanto en volumen como en precio. En el caso del litio el tema precio es más complicado que en las commodities agrarias, el gas o el petróleo, ya que esas informaciones son escasas por la deliberada decisión de las empresas involucradas. Hemos advertido de las diferencias de precios con los elementos disponibles para nosotros en esta etapa.

Les corresponde a las autoridades aduaneras nacionales, dependientes de Afip, avanzar decididamente en estos campos.

El segundo escollo que tenemos es la ausencia de una empresa nacional de extracción, tema que recién comienza a encararse con YPF Litio y CAMYEN en Fiambalá. Aun siendo exitosas las prospecciones y comprobadas las reservas, pasarán años antes de que se llegue a la explotación comercial.

En el caso de la agregación de valor “aguas abajo”, con la producción de celdas de litio para las baterías, los tiempos también son importantes. La curva de aprendizaje industrial en un campo con poca experiencia previa es larga, y a las dificultades técnicas se le suman la renuencia de las empresas más avanzadas de compartir sus conocimientos.

Por último pero no menos importante, está la escala – tanto de volumen de ventas como acumulación de talentos profesionales y altos presupuestos – aquello que hace que un producto sea comercialmente competitivo.

Este trabajo comienza con el automotor, terreno en donde el país tiene experiencia.

En 1907 se descubre el petróleo en Argentina, en 1922 se crea YPF, durante el primer peronismo se producen automóviles nacionales en fábricas del Estado en Córdoba, durante el gobierno de Frondizi se instalan fabricas extranjeras que – con una economía cerrada – llegaron a producir automóviles con cerca del 90 % de partes nacionales.

Hoy, con una mayor apertura arancelaria que aquellos años, y cero aranceles para las importaciones intra-Mercosur, la integración nacional de partes no supera el 30 %, ninguna de las empresas montadoras automotrices es de origen nacional, ni en Argentina ni en Brasil.

La principal ventaja en ese complejo petróleo-automóviles lo tenemos en la existencia de YPF como empresa controlada por el Estado, pero no es el único actor y hay áreas en donde su experiencia está por detrás del “estado del arte” internacional, notoriamente la producción off-shore como la que se está iniciando aguas afuera del litoral bonaerense.

Sin las experiencias valiosas aunque inconclusas en el complejo petróleo-automotriz y visto los tamaños y avances tecnológicos de los principales fabricantes de baterías, tenemos que ser conscientes que la agregación de valor (en este y otros campos) no será tarea sencilla ni rápida. Existe una tendencia a extrapolar lo que nos gustaría que se logre (la producción de mayor valor agregado de calidad en productos primarios) sin reparar en los tiempos y los esfuerzos necesarios.

Siempre se comienza por el primer paso, y en el caso del litio se han dado en forma correcta. La continuidad depende de una política nacional. Ya hemos visto las marchas atrás que se dieron a procesos industriales en el pasado, durante la dictadura militar de 1976, los gobiernos de Menem, y más recientemente durante la presidencia de Macri.

Si no existe una determinación política de recorrer el camino, o es prioridad solo de una fuerza política y no política de estado, será como el mito de Sísifo, subiendo la piedra a la montaña para que vuelva a caer antes de quedar en la cima.

Está en las manos del pueblo decidir qué rumbo seguiremos.

Notas:

1) Además de baterías de litio, Estados Unidos, Unión Europea, China, Japón y Corea investigan la propulsión por hidrógeno, aunque aún no son lo suficientemente eficientes y su costo es demasiado elevado. La apuesta al “hidrógeno verde” es muy fuerte. La UE ha legislado que a partir de 2035 todos los vehículos deben ser eléctricos alimentados por batería o por hidrógeno.

2) Desarrollo industrial. El caso automotriz chino (10.4.2019):

https://www.iade.org.ar/system/files/molinero_desarrollo_industrial_-_autos_chinos_0.pdf

3) World Economic Forum. https://www.weforum.org/agenda/2023/03/ev-car-sales-energy-environmentgas

4) South China Morning Post – Salón del automóvil en Shanghái (27.4.2023).

https://www.scmp.com/business/article/3218390/shanghai-auto-show-foreign-carmakers-eye-marketshare-gains-chinese-demand-new-energy-vehicles

5) Seymour Hersh Blog (8.2.2023): https://seymourhersh.substack.com/p/how-america-took-out-thenord-stream

6) https://emag.directindustry.com/2023/02/16/china-is-now-the-2nd-largest-car-exporter-ahead-ofgermany-and-soon-of-japan

7) La empresa de capital privado china BYD tiene una participación del 10,9 % de Berkshire Hathaway, empresa internacional controlada por Warren Buffett. En los últimos tiempos ha venido desprendiéndose de activos en China, y su participación en BYD ha disminuido ligeramente.

8) South China Morning Post (6.6.2023): https://www.scmp.com/business/chinabusiness/article/3223117/supercharged-byd-overtakes-lg-worlds-no-2-ev-battery-supplierelectrification-drive-quickens?utm_source=mandrill&utm_medium=email&utm_campaign=enlz-NOT-

Follow&utm_content=20230607_daily5&d=bbb5e525-eea7-41b0-9da8-6ad3f406e2ee

9) https://movilidadelectrica.com/china-domina-mercado-de-baterias-ve/

10) Página 12 (2.6.2023). https://www.pagina12.com.ar/554459-causa-livent-el-gobierno-deberia-haberabierto-una-auditoria

11) https://www.pagina12.com.ar/534222-ypf-litio-desembarco-en-fiambala

12) Eduardo Dvorkin. Cristina y la Soberanía Tecnológica (28.05.2023) https://www.elcohetealaluna.com/cristina-y-la-soberania-tecnologica/